El estudio que acaba de publicar la Universidad de Cambridge este mes destaca el crecimiento de la industria cripto en todas sus áreas. Aquí ofrecemos un resumen.

***

La Universidad de Cambridge (UC) y el Centro de Finanzas Alternativas de la escuela publicaron este mes de septiembre de 2020 el tercer “Estudio comparativo global de criptomonedas”. La investigación examina el crecimiento actual de la industria cripto, la minería, la actividad fuera de la cadena, la creación de perfiles de usuarios de criptoactivos, la regulación y la seguridad. Demuestra que en cuestión de solo dos años la cantidad de usuarios cripto casi se ha triplicado.

Un gran número de participantes de la industria de las criptomonedas participó en el estudio de la Universidad de Cambridge (UC), incluidos proveedores de billeteras, intercambios, mineros, proveedores de minería en la nube, custodios de criptomonedas y más. El informe de 71 páginas aprovechó dos encuestas de marzo y mayo de 2020 para obtener una serie de métricas del informe.

101 millones de usuarios de criptomonedas en el mundo

El estudio hace una estimación actualizada del número de usuarios de criptoactivos e indica un total de hasta 101 millones de usuarios únicos de 191 millones de cuentas abiertas en proveedores de servicios en el tercer trimestre de 2020. El crecimiento ha sido importante: en 2018, el segundo estudio comparativo de criptoactivos estimó el número de usuarios de criptoactivos en aproximadamente 35 millones a nivel mundial.

Mientras las empresas continúan prestando servicios a los usuarios de su región de operaciones, América del Norte, Medio Oriente y África parecen tener una clientela más diversificada geográficamente. Proveedores de servicio en estas regiones informan que el 42% de sus clientes son de otras regiones, principalmente de Europa para las empresas del Medio Oriente y de Latinoamérica para las estadounidenses.

Los proveedores de servicios con sede operativa en América del Norte y Europa indican que las empresas y los clientes institucionales constituyen el 30% de sus clientes. Esta cifra es mucho menor para Asia-Pacífico y América Latina con el 16% y 10% respectivamente.

La posición de la clientela empresarial e institucional difiere de una región a otra. Mientras que las empresas estadounidenses y europeas prestan servicios principalmente a fondos de cobertura de criptoactivos e inversores institucionales tradicionales, los proveedores de servicios de Oriente Medio y África que atienden a clientes no minoristas se centran en comerciantes en línea (50%). Mientras tanto, una parte de los proveedores de servicios de Asia-Pacífico trata con mineros (41%), en parte explicado por el alto nivel de actividades mineras en la región, especialmente en China.

Empleo en la criptoindustria

El informe de la UC destaca al comienzo del informe las cifras de empleo del ecosistema de criptoactivos y señala que ha habido una disminución desde 2017. “Los encuestados en todos los segmentos del mercado informaron un crecimiento interanual del 21% en 2019, por debajo de del 57% en 2018 ”, detallan los autores.

El sector minero fue el más afectado, ya que su nivel de empleo agregado experimentó una disminución de 37 puntos. Los encuestados de Asia-Pacífico (APAC) registraron la mayor proporción de empresas de alto crecimiento en 2019 según los datos.

El crecimiento mayor corresponde principalmente a empresas más jóvenes que tienen entre 3 y 4 años, y esto representa el 49% de la proporción de encuestados. Algunos proveedores de servicios encuestados detallaron que vieron un aumento en las ganancias en 2019 en comparación con años anteriores.

Minería y sus costos

El estudio de la UC luego analiza el ecosistema de minería de criptomonedas y destaca que está alcanzando constantemente una “escala industrial”. Los hallazgos detallan los criterios de apalancamiento de los mineros (hashers) para elegir qué moneda la operación debe extraer se basa completamente en la escala de ganancias.

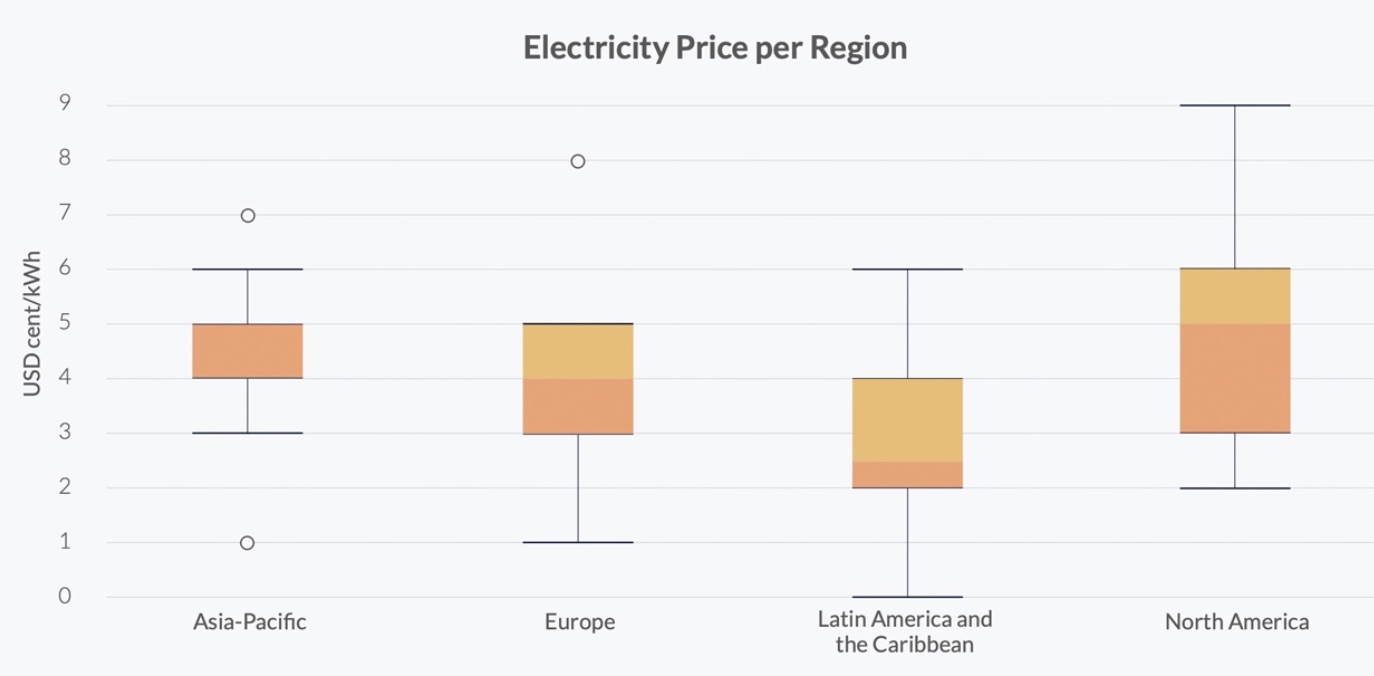

El costo de los servicios públicos para el minero promedio es aproximadamente el 79% de los gastos operativos agregados.

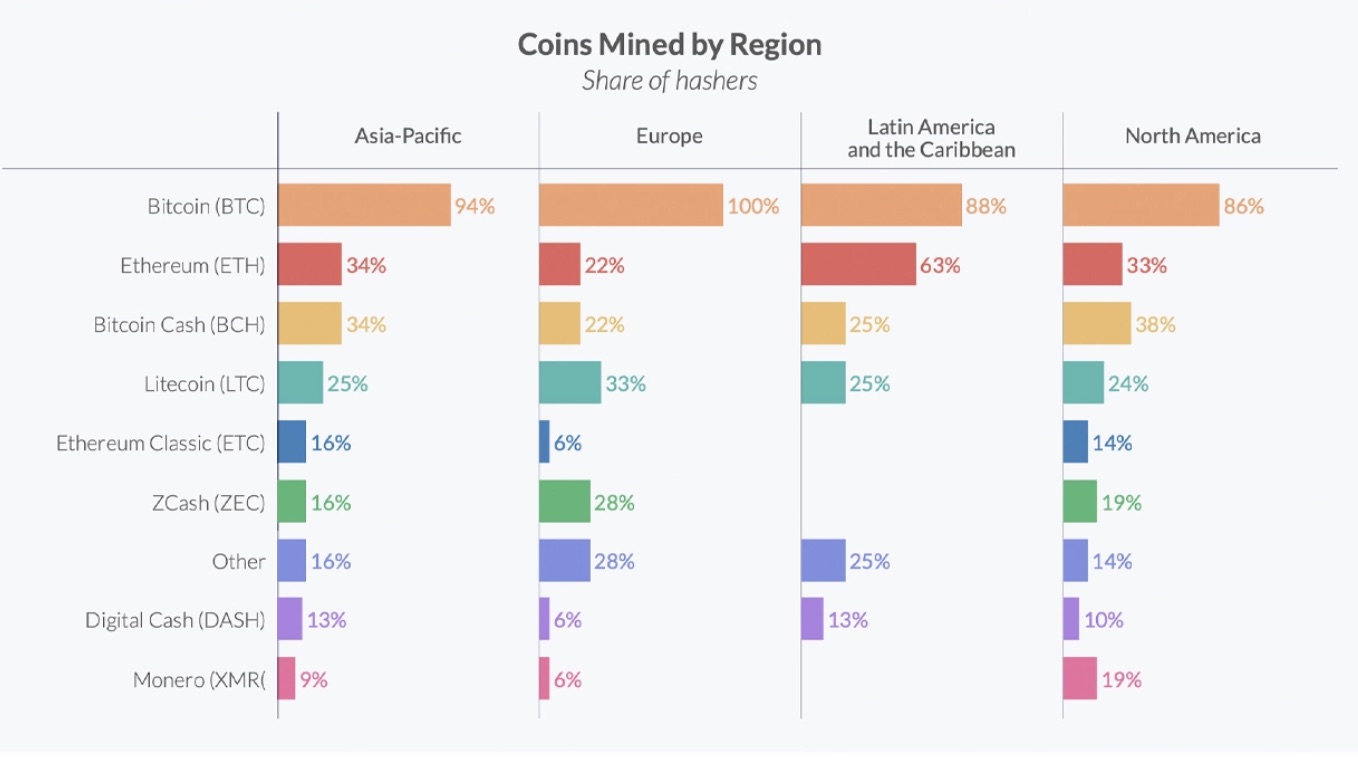

El informe señala que Bitcoin continúa siendo la moneda más popular entre los mineros con el 89% de los encuestados extrayendo el activo criptográfico. A BTC le siguen Ethereum (35%) y Bitcoin Cash (30%). Ciertas regiones tienen diferentes preferencias por algunas cripto:

“Por ejemplo, la minería de Ethereum parece ser particularmente popular entre los hashers latinoamericanos, mientras que Bitcoin Cash es más popular en Asia Pacífico y Norteamérica”, detalla el informe. “La extracción de monedas de privacidad en las regiones occidentales también difiere del promedio mundial: el 28% y el 19% de los hashers europeos y norteamericanos informan que minan Zcash, y muchos hashers norteamericanos también participan en la minería de Monero”.

Gastos operativos de minería y energía renovable

La UC muestra en su estudio que el costo de los servicios públicos para el minero promedio es aproximadamente el 79% de los gastos operativos agregados. Pero hay diferencias que surgen a nivel regional, señalan los autores del estudio.

“Por ejemplo, desde la introducción de nuevos aranceles sobre las importaciones chinas, los hashers estadounidenses tienen que pagar aranceles del 28% sobre los ASIC enviados a los EE. UU.”, dice el informe.

Acerca de los costos de la electricidad, una conclusión del estudio sugiere que la minera mediana asiática y norteamericana paga aproximadamente la misma cantidad por la electricidad. En América Latina, en cambio, es más barata.

La sección de minería también examina el consumo de energía de prueba de trabajo (PoW), en general, y los subsidios o exenciones de impuestos provenientes de los gobiernos. Los beneficios del gobierno han entrado en juego, pero solo “el 28% de los hashers encuestados informan recibir apoyo de los gobiernos”.

Además, la estimación de energía renovable es mucho más baja que en informes anteriores sobre energía renovable y minería Bitcoin. “El 39% del consumo total de energía de los mineros proviene de las energías renovables”, destaca el estudio de la UC. Sin embargo, el 76% de los encuestados aprovechan una “combinación” de combustibles tradicionales como el carbón y energías renovables como la energía hidroeléctrica.

Fuera de la cadena

Alineados con los hallazgos de 2018, los nuevos datos de la encuesta muestran que las transacciones fuera de la cadena, tanto en términos de volumen como de cifras, continúan dominadas por las transacciones fiduciarias y criptoactivos (y viceversa), lo que significa que los usuarios interactúan principalmente con los proveedores de servicios de “pasarela”, como los exchanges para entrar y salir del ecosistema de criptoactivos.

El uso parece variar según la ubicación geográfica del proveedor de servicios. Por ejemplo, los intercambios basados en Asia Pacífico registran la mayor proporción de operaciones de criptoactivos a criptoactivos (40%) y la mayoría de las transacciones iniciadas en estos intercambios se dirigen al mercado abierto (es decir, el libro de pedidos del intercambio).

Las stablecoins están cada vez más disponibles. La proporción de proveedores de servicios que apoyan a Tether creció del 4% al 32% entre 2018 y 2020, en comparación con el crecimiento de soporte del 11% al 55% para las monedas estables que no son de Tether. Esto está alineado con el valor creciente de las transacciones denominadas en monedas estables.

Regulación

Poco más de dos de cada cinco empresas encuestadas tienen licencia o están en proceso de obtener una licencia; estas empresas se encuentran principalmente en Europa. Sin embargo, el 58% restante no debe percibirse como empresas que llevan a cabo actividades no reguladas o que evaden las regulaciones: algunos proveedores de servicios encuestados están involucrados en actividades que aún no justifican ningún proceso de autorización (por ejemplo, funciones que no son de custodia) o están operando en jurisdicciones donde no se ha establecido un marco regulatorio u orientación.

El cumplimiento de las obligaciones de KYC / AML (Conozca a su Cliente/ Antilavado de dinero) es heterogéneo entre regiones. Casi todas las cuentas de los clientes de los proveedores de servicios europeos y norteamericanos requieren KYC, mientras que este es el caso de solo una de cada dos cuentas en los proveedores de servicios basados en el Medio Oriente.

La proporción de empresas de solo criptoactivos que no realizaron ninguna verificación de KYC cayó del 48% al 13% entre 2018 y 2020, probablemente como resultado de la armonización progresiva de los estándares KYC / AML en todas las jurisdicciones, como la iniciada por la GAFI (Grupo de Acción Financiera Internacional).

Se cree que la inclusión de empresas que apoyan exclusivamente los criptoactivos incluidos en los estándares y recomendaciones actualizados del GAFI ha estimulado un mayor cumplimiento entre este grupo de empresas. Sin embargo, esto no debe interpretarse como que estas empresas se vuelven totalmente compatibles con KYC, ya que algunas verificaciones de KYC solo se aplican a un subconjunto de consumidores.

El 54% de los proveedores de servicios de custodia encuestados indicaron que realizaron una auditoría dirigida externamente de sus reservas de criptoactivos durante los últimos 12 meses. Se trata de una disminución de 24 puntos porcentuales en comparación con la muestra de 2018. Las empresas que se han sometido a una auditoría independiente tienen más probabilidades de operar fuera de Europa o la región Asia-Pacífico.

Independientemente de su ubicación o tamaño, la gran mayoría de los proveedores de servicios de criptoactivos encuestados mantienen fondos de criptoactivos en almacenamiento en frío (90%). En menor medida, utilizan enfoques de múltiples firmas para proteger sus sistemas de almacenamiento en frío (81%) y caliente (70%). Sin embargo, las medidas de seguridad mejoradas no se acompañan necesariamente de planes de seguro sólidos: el 46% de los proveedores de servicios informan que no están asegurados contra ningún riesgo.

Por último destacó que los desarrollos en el espacio DeFi tendrán un impacto considerable en sus operaciones comerciales y modelo en los próximos 12 meses.

Si quiere leer completa la investigación de la Universidad de Cambridge (en inglés) puede hacer clic aquí.

En mayo de este año la UC lanzó un mapa sobre minería Bitcoin en el mundo.

Fuente: Investigación de Universidad de Cambridge, Bitcoin.com

Reporte de DiarioBitcoin

Imagen principal de Unsplash

ADVERTENCIA: DiarioBitcoin ofrece contenido informativo y educativo sobre diversos temas, incluyendo criptomonedas, IA, tecnología y regulaciones. No brindamos asesoramiento financiero. Las inversiones en criptoactivos son de alto riesgo y pueden no ser adecuadas para todos. Investigue, consulte a un experto y verifique la legislación aplicable antes de invertir. Podría perder todo su capital.

Suscríbete a nuestro boletín

Artículos Relacionados

AltCoins

AltCoins

XDC en caída libre: el token de XinFin acumula pérdidas semanales del -4,79% sin rastro de compradores

AltCoins

AltCoins

NEAR Protocol registra desplome semanal del 18 %: ¿Se avecina una recuperación o mayor caída?

AltCoins

AltCoins

POL se desploma un 93% desde su máximo histórico: ¿hay esperanza de recuperación?

AltCoins

AltCoins