Arthur Hayes, en su charla titulada “La Matemática detrás de un Bitcoin a USD $1 millón para 2028”, advirtió sobre una inminente ola de impresión de dinero por parte del gobierno de EE. UU. que superará con creces los niveles vistos durante la pandemia. Además, el conocido cofundador de BitMEX ofreció una perspectiva mordaz sobre los bonos del Tesoro estadounidense, calificándolos como inversiones subóptimas en comparación con acciones, oro y, especialmente, Bitcoin.

***

- Arthur Hayes predice una impresión monetaria masiva entre ahora y 2028, que empequeñecerá los estímulos de la era COVID.

- Según Hayes, los bonos del Tesoro de EE. UU. son “difíciles de vender” y con un rendimiento significativamente inferior al de Nasdaq, oro y Bitcoin desde 2017.

- El gobierno de EE. UU., según el análisis, enfrenta el desafío de financiar un déficit creciente, recurriendo a estrategias de “crecimiento” mediante la expansión del crédito.

En la reciente conferencia financiera Bitcoin 2025, Arthur Hayes, cofundador de BitMEX y una figura prominente en el espacio de las criptomonedas, ofreció una perspectiva contundente durante su charla titulada “La Matemática detrás de un Bitcoin a USD $1 millón para 2028“.

Hayes argumentó que el mundo se encamina hacia un período de impresión de dinero sin precedentes por parte de Estados Unidos, que empequeñecerá las medidas adoptadas durante la crisis de COVID-19 entre 2020 y 2022.

Este audaz pronóstico, que sugiere una expansión monetaria de gran escala, se basa, según Hayes, en la creciente y apremiante necesidad del gobierno de Estados Unidos de financiar sus operaciones y una deuda pública en constante aumento.

El analista, conocido por sus agudas y a menudo provocadoras observaciones sobre los mercados y la macroeconomía global, enfatizó que la situación actual presenta desafíos únicos para la estabilidad económica.

Hayes destacó que, si bien la impresión de dinero parece ser una herramienta a la que se recurrirá inevitablemente, matizó que “será un poco diferente esta vez”.

Aunque no profundizó en todos los detalles de estas diferencias anticipadas durante el extracto analizado, el mensaje central de su presentación fue inequívoco: la magnitud de la expansión monetaria que se proyecta para el período hasta 2028 será sustancialmente mayor a lo experimentado recientemente, lo que podría tener profundas implicaciones para la inflación y el valor de las monedas fiduciarias, un tema central en su tesis sobre el futuro precio de Bitcoin.

La difícil venta de los bonos del Tesoro según Hayes

Una parte considerable y central de la presentación de Arthur Hayes se dedicó a la problemática inherente a los bonos del Tesoro estadounidense en el clima económico actual.

El cofundador de BitMEX no dudó en describirlos como inversiones “terribles”, y para enfatizar su punto, comparó la tarea de vender estos instrumentos de deuda con el intento de comercializar “mierda de perro”

Esta cruda y directa analogía, característica del estilo de Hayes, busca subrayar la extrema dificultad que enfrenta el gobierno estadounidense para encontrar compradores dispuestos a adquirir su deuda, especialmente en un mercado donde los inversores son cada vez más escépticos y conscientes de los riesgos.

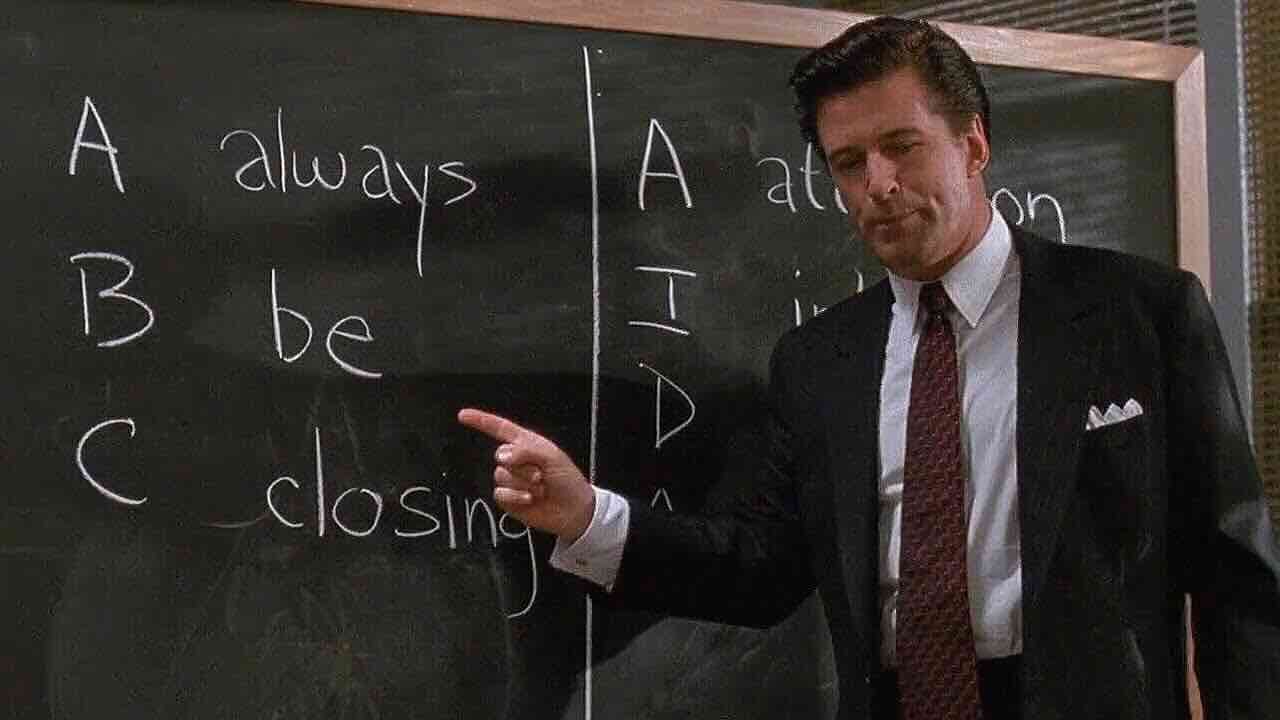

Para ilustrar vívidamente este desafío, Hayes recurrió a una ingeniosa metáfora cinematográfica.

Hayes comparó al Secretario del Tesoro (implícito en la descripción, aunque se refirió a un “nuevo jefe de ventas”, Scott Bessent) con un vendedor de autos usados, o más específicamente, con los persistentes vendedores de la película “Glengarry Glen Ross”, cuyo mantra es “ABC: Always Be Closing” (Siempre Estar Cerrando).

Según esta interpretación crítica, la principal función de este alto funcionario no es otra que persuadir a los inversores, casi a cualquier costo, de que compren bonos gubernamentales, a pesar de su magro y decepcionante rendimiento histórico reciente frente a otras alternativas de inversión.

El análisis presentado por Hayes se apoyó firmemente en datos y gráficos comparativos que ponen en perspectiva el rendimiento de los bonos del Tesoro frente a otras clases de activos clave desde el año 2017.

Según la información desplegada, la oferta de deuda del Tesoro de EE. UU. ha experimentado un incremento aproximado del 80% desde esa fecha.

En un marcado contraste, el índice bursátil Nasdaq 100 ha superado el rendimiento de los bonos en una cifra similar, aproximadamente un 80%.

Una narrativa paralela se observa al comparar los bonos con el oro, un activo de refugio tradicional. El metal precioso también ha ofrecido a los inversores un rendimiento superior en cerca de un 80% en comparación con lo que hubieran obtenido manteniendo bonos del Tesoro durante el mismo período.

Sin embargo, la comparación más contundente y dramática en la exposición de Hayes se produjo al enfrentar los bonos con Bitcoin.

El orador afirmó con rotundidad que una estrategia de inversión que hubiese privilegiado Bitcoin en lugar de bonos del Tesoro desde 2017 habría resultado en un rendimiento superior en un asombroso 99%.

“Aunque ganes dinero con los bonos por el cupón que pagan,” señaló enfáticamente Hayes, “ganarás mucho más dinero invirtiendo en otras cosas. El objetivo primordial de la inversión es maximizar la cantidad de dinero que ganas dadas las circunstancias actuales, y claramente, poseer bonos gubernamentales no es una gran operación en este momento”.

Esta cruda realidad argumentó, convierte la tarea de vender bonos en un desafío cada vez más arduo y complejo para las autoridades financieras.

El dilema del déficit y la apuesta por el “crecimiento”

El telón de fondo de esta compleja situación financiera, como describió Arthur Hayes, es el persistente y, de hecho, creciente déficit fiscal que enfrenta Estados Unidos. A pesar de la frecuente retórica política que aboga por la necesidad imperante de controlar el gasto público y restaurar la disciplina fiscal, las cifras oficiales pintan un panorama muy diferente y preocupante.

Según datos recientes publicados por el Peterson Institute (que cubren hasta marzo del año fiscal en curso, el cual comienza en octubre), y citados en la presentación, el gasto proyectado para el año fiscal 2025 ya se encuentra en una trayectoria que supera los niveles de 2024, un año que de por sí ya había establecido un récord en términos de déficit.

Esta tendencia sugiere una falta de contención efectiva del gasto gubernamental.

Hayes hizo mención a los esfuerzos que resultaron fallidos por implementar reducciones significativas en el déficit.

Aludió al departamento de eficiencia gubernamental DOGE, quien intentó liderar esta iniciativa de austeridad pero que, según Hayes “desapareció” del foco público porque la reducción del gasto “es mala política”.

“Cada dólar que gasta el gobierno va al bolsillo de otra persona o empresa”, explicó el analista, “por lo que los recortes masivos son políticamente impopulares y extremadamente difíciles de implementar sin enfrentar una fuerte resistencia”.

Ante la aparente incapacidad o falta de voluntad política para reducir el gasto de manera significativa, la estrategia que parece estar adoptando la administración, según se desprende del análisis de Scott Bessent citado por Hayes, es una fuerte apuesta por el “crecimiento” económico.

En teoría, esto implica lograr que el Producto Interno Bruto (PIB) nominal del país crezca a un ritmo que supere el costo de los intereses generados por la deuda acumulada.

Sin embargo, Hayes advirtió que este objetivo es “muy difícil de hacer a menos que aumentes la cantidad de crédito en la economía”, sugiriendo que tal crecimiento podría no ser orgánico sino impulsado por más deuda.

Para contextualizar este enfoque, el cofundador de BitMEX compartió su experiencia personal habiendo vivido en China, donde observó que “el PIB o el crecimiento es solo un resultado de la cantidad de crédito que quieres o decides poner en la economía”.

Esta comparación internacional insinúa que Estados Unidos podría estar encaminándose hacia un modelo económico donde la expansión del crédito se convierta en la principal herramienta para gestionar una carga de deuda que muchos consideran insostenible.

Dicha estrategia, inevitablemente, conduce a una mayor impresión de dinero y al riesgo subsecuente de devaluación de la moneda y presiones inflacionarias. Aunque el extracto de la charla de Hayes se interrumpió antes de una conclusión definitiva, la trayectoria delineada apunta a tiempos económicos turbulentos para las finanzas tradicionales y, coherentemente con el título de su charla, un panorama potencialmente favorable para activos alternativos como Bitcoin.

Imagen original de DiarioBitcoin, creada con inteligencia artificial, de uso libre, licenciada bajo Dominio Público.

Este artículo fue escrito por un redactor de contenido de IA y revisado por un editor humano para garantizar calidad y precisión.

ADVERTENCIA: DiarioBitcoin ofrece contenido informativo y educativo sobre diversos temas, incluyendo criptomonedas, IA, tecnología y regulaciones. No brindamos asesoramiento financiero. Las inversiones en criptoactivos son de alto riesgo y pueden no ser adecuadas para todos. Investigue, consulte a un experto y verifique la legislación aplicable antes de invertir. Podría perder todo su capital.

Suscríbete a nuestro boletín

Artículos Relacionados

Bitcoin

Bitcoin

American Bitcoin compra 11.298 mineros y eleva su flota a 89.242 equipos

Análisis de mercado

Análisis de mercado

Bitcoin cae 6,77% a USD $66.026,23 el 27 de marzo de 2026

Análisis de mercado

Análisis de mercado

Bitcoin enfrenta señales de miedo mientras traders pagan más por protección ante caídas

Bitcoin

Bitcoin