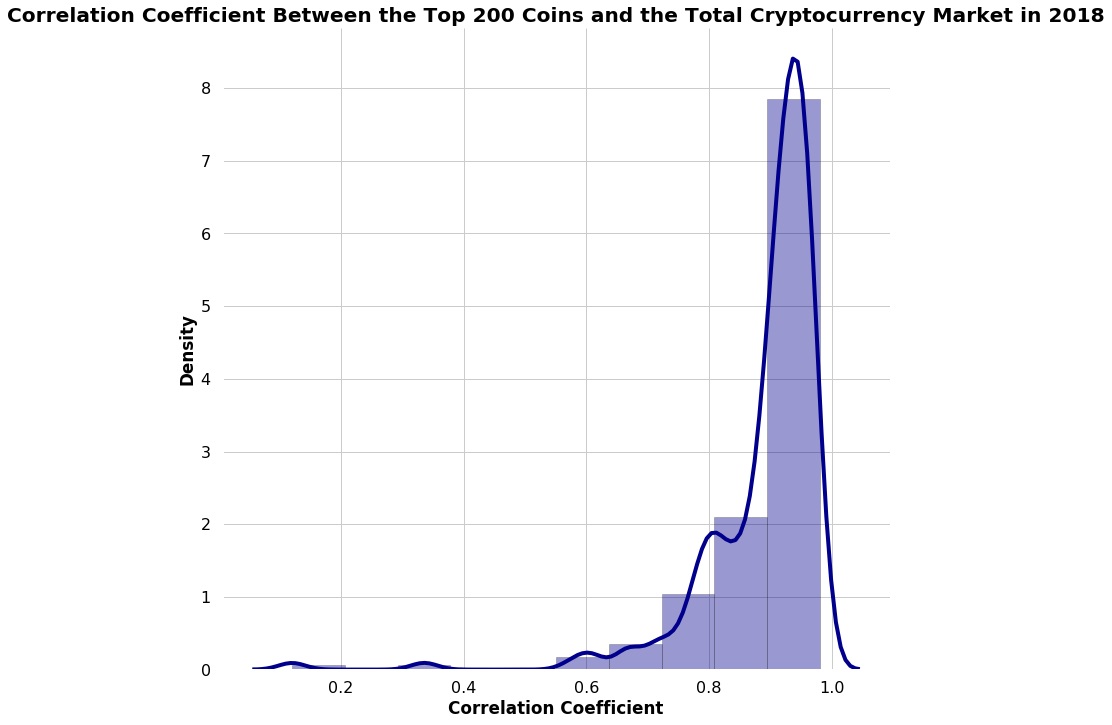

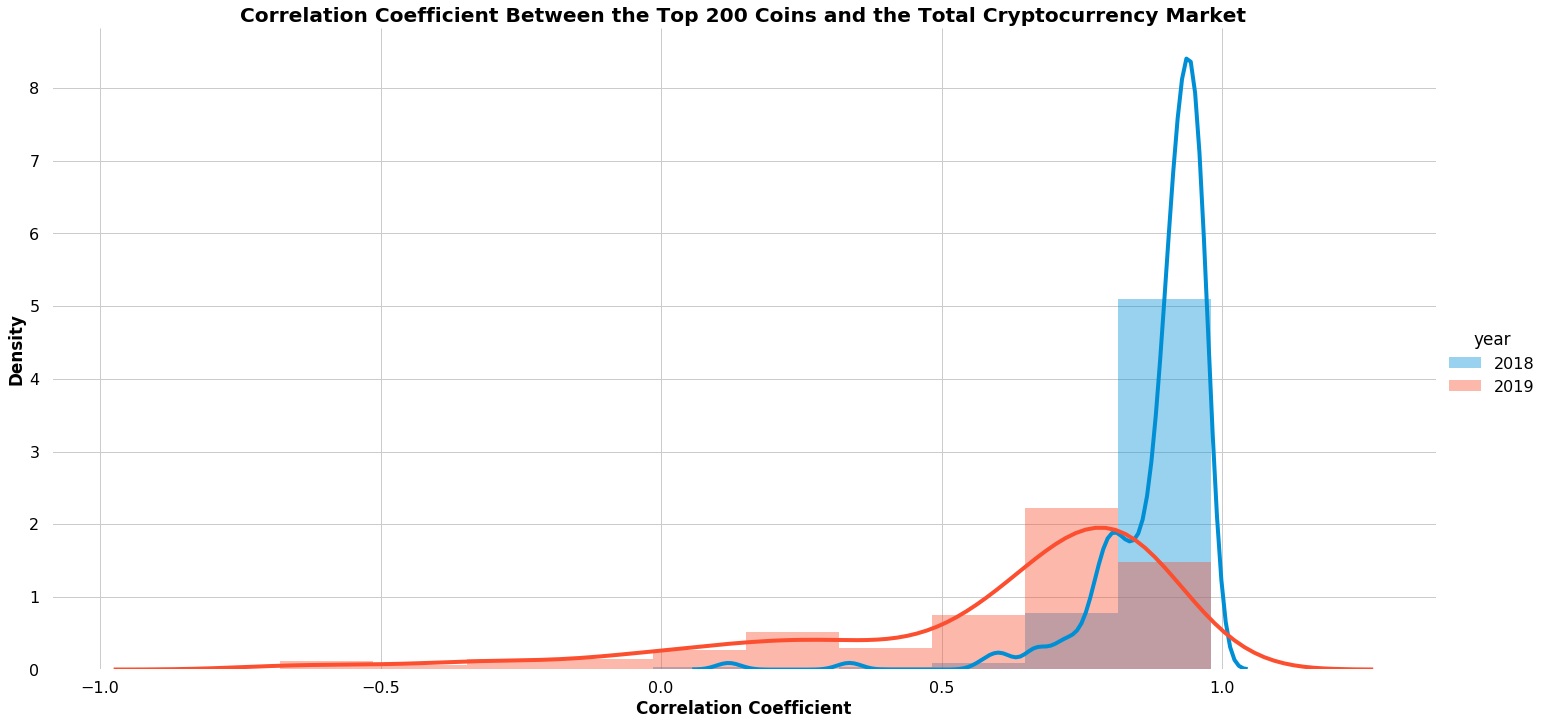

La correlación promedio de las 200 criptomonedas principales en 2019, ha caído de 0,89 a 0,58 respecto a 2018.

***

Un estudio de Hodlbot.Io, desarrollador de software de trading basado en Binance, reveló que las criptomonedas individuales están menos correlacionadas con el mercado en 2019. Según Anthony Xie, fundador de Hodlbot.Io, es una buena noticia para quienes invierten en un amplio portafolio de criptoactivos.

El estudio ha encontrado que la correlación promedio de las 200 criptomonedas principales en 2019, ha caído de 0,89 a 0,58 respecto a 2018. De hecho, ya Xie había publicado un artículo en 2018, en el que destacaba que el 75% de las 200 principales criptomonedas tuvieron una correlación de 0,67 o más alto, respecto a 2016 y 2017.

Expresa Xie:

Las altas correlaciones entre monedas individuales no son saludables, porque hacen difícil mitigar el riesgo mediante la diversificación e implican que el mercado no puede diferenciar entre proyectos buenos y malos.

Nuevo experimento

2019, un año en que el mercado ha sido mayormente lateral, encontró a Xie en un nuevo intento por evaluar la correlación entre activos digitales.

Para ello, se apoyó en pruebas Welch-s y el coeficiente de correlación Pearson, que permite comparar la capitalización de mercado de una criptomoneda, frente a la del mercado.

“Un coeficiente de correlación de +1 implica que el par siempre se mueve en la misma dirección. Por el contrario, un coeficiente de correlación de -1 implica que el par siempre se mueve en la dirección opuesta. Si el coeficiente de correlación es 0, esto sugiere que no hay relación lineal observable entre los dos”, afirmó Xie.

Dice en Twitter:

En 2019, la correlación entre criptomonedas individuales y el mercado entero cae en comparación con el año anterior.

Una prueba Welch´s confirma que en 2019 las #criptomonedas tienen una menor correlación media.

In 2019, correlations between individual coins and the market dropped when compared to the previous year.

A one-tailed Welch's t-test, confirms that in 2019 #cryptocurrencies have a lower mean correlation.

You can find the full @hodl_bot blog here:https://t.co/qVvWlkKQYj pic.twitter.com/uyeEqGO8oi

— anthony xie (@XieToni) April 6, 2019

Como se puede ver, la investigación encontró que la correlación entre los 200 principales criptoactivos y el mercado más amplio, ha caído desde 2018. De hecho, y tal como lo reseñamos en Diario Bitcoin, Binance publicó un estudio similar el mes pasado, llegando a la misma conclusión de Xie, la cual se evidencia en el gráfico siguiente:

Buenas noticias

Según el autor del estudio, la menor correlación entre los criptoactivos es positiva para todo el mercado. “Aunque muchos inversores piensan que están bastante diversificados porque tienen cierta cantidad de criptomonedas diferentes, si éstas siempre suben o bajan de precio en conjunto, entonces la cartera total no estaría realmente diversificada”, mencionó Xie.

Xie fundamentó su investigación en la “teoría del portafolio“de Harry Markowitz, quien afirma que “el aspecto más importante del riesgo a considerar es la contribución del activo al riesgo global del portafolio, preferiblemente al riesgo del activo en si“. Dice Markowitz:

Diversificación es el único almuerzo libre en las finanzas.

Para Xie, los activos con baja o negativa correlación en su portafolio, reducen el riesgo del mismo, ya que “los activos negativamente correlacionados o no correlacionados tienden a cancelarse unos a otros“, agregó.

Un índice donde todas las monedas están correlacionadas unas a otras, no es realmente un portafolio diversificado. Por eso es que estamos felices de ver más bajas correlaciones entre activos. Esto simplemente hace a los portafolios más efectivos.

Si quiere más información, puede leer el blog de @hodl_bot aquí: hodlbot.io.

Fuente: Hodlbot.io.

Versión de Arnaldo Ochoa/ DiarioBitcoin.

Imagen de Pixabay

ADVERTENCIA: Este es un artículo de carácter informativo. DiarioBitcoin es un medio de comunicación, no promociona, respalda ni recomienda ninguna inversión en particular. Vale señalar que las inversiones en criptoactivos no están reguladas en algunos países. Pueden no ser apropiadas para inversores minoristas, pues se podría perder el monto total invertido. Consulte las leyes de su país antes de invertir.

Artículos Relacionados

Bitcoin

Bitcoin

ETF Bitcoin de BlackRock registró cero entradas por primera vez desde su debut

Bancos y Pagos

Bancos y Pagos

Morgan Stanley considera abrir la puerta a los ETF Bitcoin entre sus corredores

Análisis de mercado

Análisis de mercado

Liquidaciones largas ascienden a USD $200 millones mientras Bitcoin cae a USD $63.000

Bitcoin

Bitcoin