Ripple Labs, que oficialmente acortó su nombre a Ripple esta semana, una medida que de acuerdo con voceros de la compañía, trata de transmitir la óptica de que sus productos tendrán mayor aplicabilidad fuera de los laboratorios y estarán disponibles para el uso del público.

Desde entonces, Ripple ha estado trabajando en productos que vayan en sintonía con el desarrollo de una “Internet para los mercados de valores”, término que se emplea para referirse al hecho de que el dinero pueda moverse tan rápido como circula la información a través de las redes en la actualidad. Para materializar aún más ese ideal, Ripple ha lanzados oficialmente el “protocolo Interledger” (ILP), el cual actuaría como árbitro para todo tipo de libros de contabilidad, tanto para los que son distribuidos como para los más tradicionales de naturaleza centralizada.

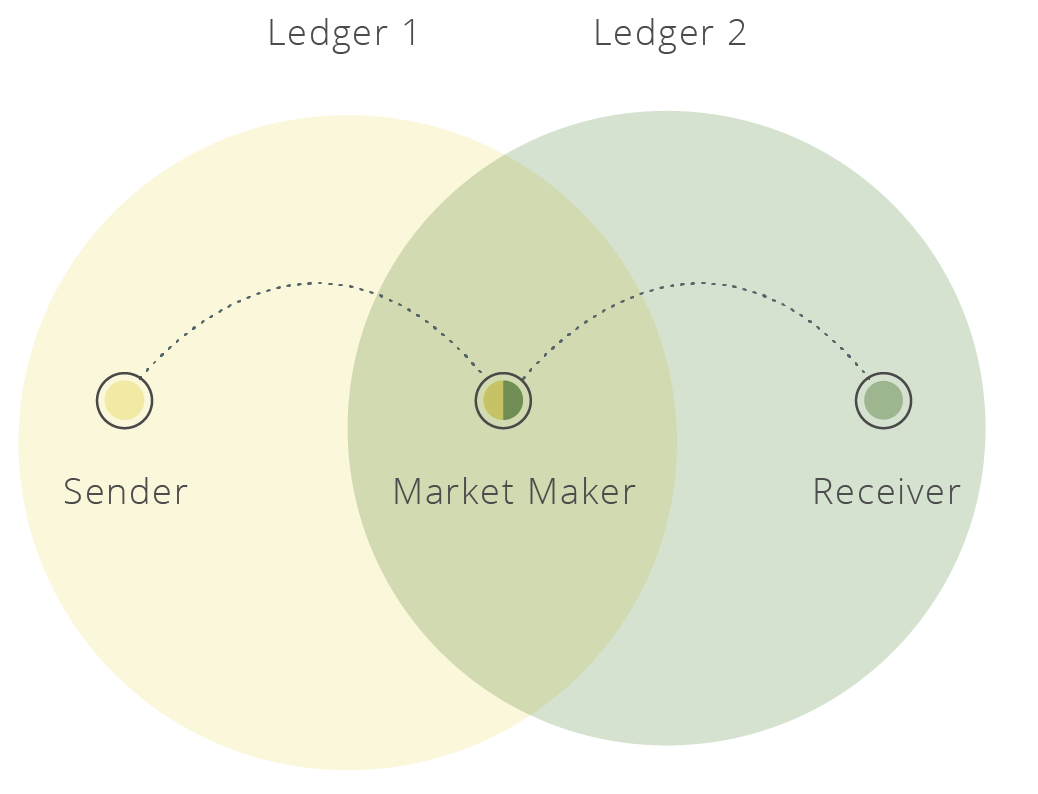

El CTO de Ripple, Stefan Thomas, explicó que ILP no es un libro de contabilidad como tal, ya que no busca el consenso hacia cualquier estado. Más bien el mismo proporciona un sistema de capas criptográfica que permite a los fondos moverse entre los libros de contabilidad con la ayuda de intermediarios que llama “conectores”.

Además, ILP no tiene un “símbolo nativo”, los libros de contabilidad a modo individual que operan en su protocolo mantendrán los saldos de cuenta en sus unidades nativas. Thomas asegura que esta interoperabilidad resuelve la necesidad de una sola red de pago específica – ya sea Ripple o Visa – con lo que se podrá garantizar un alcance global.

Thomas dijo a CoinDesk:

“Siempre y cuando un libro de contabilidad esté vinculado a Interledger, se podrá hacer un pago a través de este y cualquier otra persona/institución podrá proporcionar la liquidez necesaria para que esta se realice. Puede ser a través de PayPal, Alipay, Bitcoin, los libros de contabilidad de los bancos o Skype, en cualquier lugar la gente podrá mantener saldos porque tienen un libro de contabilidad”.

“Interledger es un protocolo en todo el sentido de la expresión”, agregó la vicepresidenta del área de marketing, Monica Long. “El mismo crea formas en la que los libros de contabilidad pueden interactuar. Bitcoin y Ripple son sistemas de pago, y requieren que a todos adopten estos sistemas para que los usuarios puedan hacer uso de la integración de los mismos”.

ILP también constituye un intento por ofrecer a los clientes de Ripple una solución que garantice la privacidad del cliente, lo que permitirá a los usuarios mantener los datos de transacciones globales de un Blockchain público mediante el uso de un conector para mover fondos entre versiones privadas de la red de Ripple.

Con esto en mente, ILP cuenta con dos modalidades – Atomic y Universal – una funciona a través de un selecto grupo de “notarios” a la antigua que aprueban las transferencias, mientras que la otra la hace de forma automatizada y por ende tiene un mayor alcance.

Ripple sostiene que ILP también es de fácil adopción para cualquier otra plataforma de pagos que se desee incorporar. “Si usted hace uso de PayPal, lo único que tendría que hacer es añadir un nuevo pago a su API”, dijo Thomas.

La compañía a su vez dijo que Interledger hoy día funciona con cualquier sistema de contabilidad o de los pagos, y que las implementaciones de referencia de código abierto serán lanzadas a finales de este mes.

Como se describe en el documento técnico oficial, los conectores facilitarían las transferencias entre libros de contabilidad, realizando la misma función que las empresas que funcionan hoy por hoy y se avocan a esto cuando los mercados intercambian monedas para fines comerciales.

Sin embargo, a diferencia de los sistemas tradicionales, ILP elimina la necesidad de que los participantes de la transacción pongan su confianza en un tercero a riesgo de que este pueda perder o robar el dinero, es decir, dicho intercambio no necesita una protección específica a través de contratos legales.

“En este caso, el Escrow Ledger proporcionado garantiza al remitente de que sus fondos sólo se transferirán al conector una vez que el libro de contabilidad recibe una prueba de que el destinatario ha sido pagado. Ripple asegura también que el conector va a recibir los fondos del remitente una vez que complete el acuerdo comercial”, señala el documento.

En una entrevista, Thomas sugirió que entidades que actúan como conectores también se beneficiarían de la presencia de menos barreras para el acceso.

“Con el fin de reducir la cantidad de barreras existentes, el conector no tiene que ser de confianza, la plataforma puede proporcionar liquidez sin que este sea bien examinado”, continuó.

Thomas sugirió que los sitios de intercambio de divisas digitales podrían desempeñar un papel importante dentro del ILP. “Ese tipo de sistemas podrían adoptar la tecnología y adoptar esa norma para exponer su liquidez de forma estandarizada”.

En términos más familiares dentro de la industria, Thomas comparó a Interledger con proyecto de cadenas laterales de Blockstream, que está tratando de ampliar la funcionalidad de la red Bitcoin permitiendo que los activos BTC sean movidos entre los libros de contabilidad criptográficos privados y el Blockchain público.

Inspirados por W3C

Ripple indicó que, si bien no está afiliada con el World Wide Web Consortium (W3C), ILP surgió a partir de su participación en la web de pagos del grupo, que actualmente está tratando de desarrollar normas para gerenciar pagos en la web.

Fundada por el inventor de la World Wide Web, Tim Berners-Lee, el W3C es una organización miembro que conecta las partes interesadas de la industria de la Internet en un esfuerzo por desarrollar estándares abiertos para todo, desde los pagos en línea hasta automóviles que puedan ser operados a través de la red.

Campo de pruebas

Thomas y Long también expresaron su creencia de que ILP – mediante la colocación de lado los sistemas de contabilidad a lado en un mercado – serviría para poner de relieve cuáles son los sistemas de contabilidad presentes en el mercado más eficientes, lo cual será ventajoso para los proveedores del Blockchain.

En este sentido, Thomas sugirió que ILP ayudará a promover otros nuevos productos de Ripple, incluyendo su Cross-Currency Settlement y su FX Market Making, los cuales fueron presentados al público el día martes.

Ambas soluciones, dijo Long son productos de software que interactúan con Ripple y se complementan. Los clientes pueden comprar los productos por una tarifa de licencia, la cual dependerá de la cantidad de productos que se deseen comprar al momento.

Validación de mercado

Ripple sugiere que estos avances durante el 2015 constituyen una validación de su estrategia de mercadeo, ya que ha logrado asociarse con varias instituciones financieras y ha generado un creciente interés entre estas en relación con el desarrollo de soluciones relacionadas con Blockchain y el desarrollo de productos derivados.

Long afirmó que 30 bancos actualmente han experimentando con su tecnología, y que el anuncio en relación a la forma en la que el protocolo está siendo utilizado será inminente.

En general, Long habló positivamente de los acontecimientos recientes, sobre las asociaciones de R3 con los principales bancos, lo que indica que ambos grupos parecen estar centrados en casos de uso diferentes, puesto que Ripple trata de trabajar en las liquidaciones transfronterizas mientras que R3 se enfoca más en el ámbito interbancario.

Con relación a los cambios en el espacio, Long posicionó a ILP como parte de los casos de uso en expansión en el sector de la “tecnología financiera distribuida”, una definición que abarca proyectos que no están al 100% basados en el Blockchain pero buscan objetivos concurrentes con el mismo para la comunidad.

Long concluyó:

“Blockchain es parte de eso, pero tratamos de alejarnos de los sistemas centralizados”.

Fuente: CoinDesk

ADVERTENCIA: Este es un artículo de carácter informativo. DiarioBitcoin es un medio de comunicación, no promociona, respalda ni recomienda ninguna inversión en particular. Vale señalar que las inversiones en criptoactivos no están reguladas en algunos países. Pueden no ser apropiadas para inversores minoristas, pues se podría perder el monto total invertido. Consulte las leyes de su país antes de invertir.

Artículos Relacionados

Noticias

Noticias

Regulador de Australia obliga a grupo minero a entregar control de USD $41 millones en cripto

Destacadas

Destacadas

SEC acusa a BlackRock de no revelar adecuadamente las inversiones de uno de sus fondos

Dogecoin

Dogecoin

Meta y Threads: Avances recientes y su resonancia en la esfera cripto

Empresas

Empresas